Pendahuluan

Hukum Paylater, “Beli sekarang, bayar nanti.” Tiga kata yang terdengar menarik namun menyimpan pertanyaan besar bagi seorang Muslim: apakah ini termasuk riba? Apakah ini haram? Apakah ada cara menggunakannya yang halal?

Paylater telah menjadi fitur standar hampir semua platform e-commerce di Indonesia — Shopee PayLater, GoPaylater, Kredivo, Akulaku, dan puluhan lainnya. Dengan kemudahannya, jutaan transaksi terjadi setiap hari menggunakan fasilitas ini. Namun kemudahan bukan jaminan kehalalan.

Pengertian Paylater

Paylater adalah fasilitas kredit digital yang memungkinkan konsumen membeli produk atau layanan sekarang dan membayarnya di kemudian hari — baik dalam satu tagihan di bulan berikutnya, maupun dicicil dalam beberapa bulan. Secara fikih, ini adalah bentuk qardh (pinjaman) atau bay’ bil ajal (jual beli dengan pembayaran tunda).

Dalil Utama — Larangan Riba

يَا أَيُّهَا الَّذِينَ آمَنُوا اتَّقُوا اللَّهَ وَذَرُوا مَا بَقِيَ مِنَ الرِّبَا إِن كُنتُم مُّؤْمِنِينَ

Yā ayyuhalladziīna āmanū ittaqullāha wa dzarū mā baqiya minar ribā in kuntum mu’minīn

“Wahai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkanlah sisa-sisa riba jika kalian benar-benar beriman.” (QS. Al-Baqarah: 278)

كُلُّ قَرْضٍ جَرَّ نَفْعًا فَهُوَ رِبًا

Kullu qarḍin jarra naf’an fa huwa ribā

“Setiap pinjaman yang menarik manfaat (tambahan) maka itu adalah riba.” (Atsar dari sahabat, diakui sebagai kaidah fikih — Al-Baihaqi)

Penjelasan Ulama dan Fatwa

DSN-MUI Fatwa No. 17/DSN-MUI/IX/2000 tentang sanksi atas nasabah yang mampu membayar namun menunda, menegaskan bahwa sanksi yang boleh hanyalah denda yang dananya tidak boleh dinikmati perusahaan (harus disalurkan sebagai sedekah). Ini artinya denda keterlambatan yang masuk keuntungan perusahaan adalah tidak sesuai syariah.

Prof. Dr. Oni Sahroni menyatakan bahwa paylater konvensional dengan bunga tetap adalah haram karena mengandung riba. Namun paylater yang benar-benar bebas bunga dan denda hanya boleh.

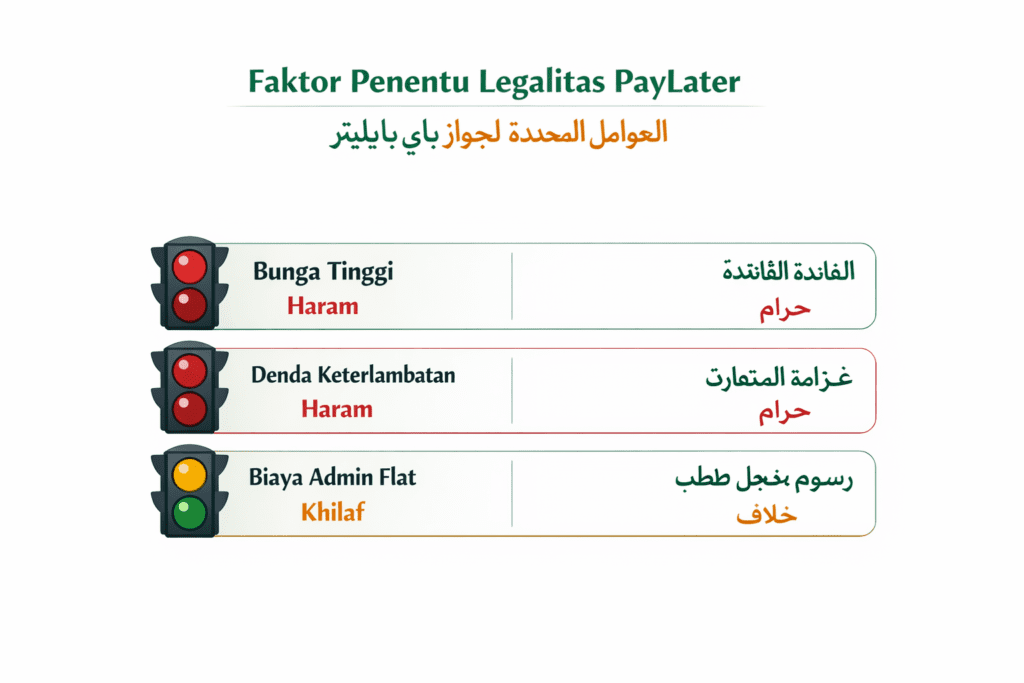

3 Faktor Penentu Hukum Paylater

Faktor 1 — Bunga Periodik: Haram

Paylater yang mengenakan bunga per bulan (misalnya 2–3% per bulan dari saldo terutang) adalah riba qardh yang tegas diharamkan. Ini adalah bentuk tambahan atas pinjaman yang persis seperti riba jahiliyyah. Hampir semua paylater konvensional termasuk kategori ini.

Faktor 2 — Denda Keterlambatan: Haram

Denda keterlambatan yang masuk keuntungan perusahaan adalah riba tambahan. Meskipun nominalnya kecil, secara prinsip ia adalah tambahan atas utang yang diharamkan. DSN-MUI menyatakan bahwa denda keterlambatan hanya boleh jika seluruhnya disalurkan sebagai infak/sedekah, bukan keuntungan perusahaan.

Faktor 3 — Biaya Admin Flat Sekali: Khilaf

Beberapa paylater mengenakan biaya admin flat sekali di awal (misalnya Rp 1.500 per transaksi) tanpa bunga apapun setelahnya. Ini adalah wilayah yang diperdebatkan — sebagian ulama membolehkan karena biaya ini dianggap sebagai ujrah (upah jasa pemrosesan), bukan bunga pinjaman. Sebagian lain tetap menganggapnya bermasalah. Untuk kehati-hatian, hindari jika ada alternatif.

Kondisi Khusus

Paylater Syariah: Beberapa produk paylater syariah sudah mulai muncul di Indonesia dengan akad murabahah (jual beli dengan margin jelas di awal) atau akad ijarah. Produk-produk ini secara prinsip halal selama akadnya benar-benar bersih. Darurat: Jika seseorang dalam kondisi darurat dan paylater adalah satu-satunya jalan, sebagian ulama membolehkan dengan catatan segera dilunasi dan tidak diulangi.

Panduan Praktis — Cara Gunakan Paylater yang Aman

Jika ingin menggunakan paylater dengan risiko syariah minimal: pilih fitur paylater bayar bulan depan (bukan cicilan berbunga), pastikan tidak ada bunga yang dikenakan selama tidak terlambat, lunasi selalu tepat waktu sebelum jatuh tempo agar tidak terkena denda, dan hindari menggunakan paylater untuk pembelian konsumtif yang tidak perlu.

Kesimpulan

Paylater konvensional dengan bunga dan denda adalah haram karena termasuk riba qardh yang tegas dilarang Al-Qur’an. Jika ada paylater yang benar-benar bebas bunga dan denda dengan hanya biaya admin flat minimal, ia masuk wilayah yang masih diperdebatkan namun lebih aman. Prinsip terbaik: hindari paylater kecuali benar-benar diperlukan dan pastikan dilunasi sebelum jatuh tempo. Pelajari juga hukum pinjaman online dalam islam untuk memahami risiko yang lebih besar dari instrumen kredit digital.

FAQ

1. Apakah Shopee PayLater halal? Shopee PayLater adalah layanan konvensional yang mengenakan bunga jika dicicil. Hukumnya haram jika menggunakan fitur cicilan berbunga. Jika digunakan sebagai bayar bulan depan tanpa bunga dan selalu dilunasi tepat waktu, risikonya lebih kecil namun tetap perlu dicek detail terms-nya.

2. Apakah ada paylater syariah yang sudah terdaftar DSN-MUI? Beberapa fintech syariah sudah terdaftar OJK dan memiliki sertifikasi syariah dari DSN-MUI. Cek daftar terbaru di website OJK atau DSN-MUI untuk informasi terkini.

3. Bagaimana jika sudah terlanjur menggunakan paylater berbunga? Segera lunasi dan tidak menambah penggunaan. Keuntungan (selisih harga) yang sudah diterima dari transaksi yang mungkin ada unsur haramnya bisa disedekahkan sebagai langkah taubat.

4. Apakah cicilan 0% di marketplace benar-benar 0%? Tidak selalu. Beberapa “0%” sebenarnya sudah diperhitungkan dalam harga produk yang lebih tinggi, atau ada biaya tersembunyi. Perlu dicek detail perjanjiannya.

5. Bolehkah menggunakan kartu kredit jika selalu dilunasi penuh sebelum jatuh tempo? Ini adalah pertanyaan yang lebih relevan untuk artikel hukum kartu kredit, namun secara prinsip: jika dilunasi penuh sebelum bunga berjalan dan tidak ada biaya bunga apapun, sebagian ulama membolehkan sebagai alat pembayaran.

Referensi

- DSN-MUI. Fatwa No. 17/DSN-MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda Pembayaran. Jakarta.

- Al-Baihaqi, Ahmad ibn Husain. Al-Sunan al-Kubra (Bab Riba). Dar al-Kutub al-‘Ilmiyyah.

- Sahroni, Oni. Fikih Muamalah Kontemporer. Republika, Jakarta, 2022.

- Zuhaili, Wahbah. Al-Fiqh al-Islami wa Adillatuh (Bab al-Qardh). Dar al-Fikr, Damaskus.

- OJK. Daftar Fintech Lending Syariah Berizin. ojk.go.id.