Pendahuluan

Asuransi adalah salah satu produk keuangan yang paling banyak dimiliki masyarakat modern, namun juga salah satu yang paling banyak diperdebatkan kehalalannya. Jutaan Muslim Indonesia memiliki asuransi jiwa, asuransi kesehatan, dan asuransi kendaraan — sebagian besar tanpa pernah mempertanyakan apakah produk yang mereka bayar preminya setiap bulan itu halal atau haram. Dan bagaimana sebenernya Hukum Asuransi tsb ?

Jawaban singkatnya: asuransi konvensional bermasalah secara syariah, sementara asuransi syariah (takaful) adalah alternatif yang dibolehkan. Artikel ini menguraikan mengapa demikian, apa perbedaan keduanya, dan bagaimana seorang Muslim bisa membuat keputusan finansial yang tepat dan tenang.

Baca Juga :

Hukum Crypto dalam Islam

Pengertian Asuransi dan Takaful

Asuransi konvensional adalah perjanjian di mana peserta membayar premi kepada perusahaan asuransi, dan perusahaan berjanji membayar klaim jika terjadi risiko tertentu. Keuntungan investasi premi sepenuhnya menjadi milik perusahaan.

Takaful (asuransi syariah) adalah sistem saling melindungi dan saling menanggung risiko di antara peserta (ta’āwun). Premi peserta dimasukkan ke dalam dana kolektif (tabaru’), dan jika ada peserta yang mengalami musibah, ia mendapat santunan dari dana tersebut. Surplus dana dikembalikan kepada peserta, bukan perusahaan.

Dalil Al-Qur’an dan Hadis

Dalil Perintah Saling Tolong-Menolong

وَتَعَاوَنُوا عَلَى الْبِرِّ وَالتَّقْوَىٰ وَلَا تَعَاوَنُوا عَلَى الْإِثْمِ وَالْعُدْوَانِ

Wa ta’āwanū ‘alal birri wat taqwā wa lā ta’āwanū ‘alal itsmi wal ‘udwān

“Dan tolong-menolonglah kalian dalam kebaikan dan ketakwaan, dan janganlah tolong-menolong dalam dosa dan permusuhan.” (QS. Al-Maidah: 2)

Ayat ini menjadi dalil utama kebolehan takaful — karena prinsip dasarnya adalah ta’awun (saling tolong-menolong) yang diperintahkan Al-Qur’an.

Dalil Larangan Gharar

نَهَى رَسُولُ اللَّهِ ﷺ عَنْ بَيْعِ الْغَرَرِ

Nahā rasūlullāhi ﷺ ‘an bay’il gharar

“Rasulullah ﷺ melarang jual beli yang mengandung gharar.” (HR. Muslim no. 1513)

Gharar dalam asuransi konvensional termanifestasi dalam ketidakjelasan fundamental: peserta tidak tahu apakah klaimnya akan terjadi, kapan, dan berapa yang akan diterima dibanding premi yang dibayar. Ini adalah gharar berat yang dipermasalahkan ulama.

Penjelasan Ulama dan Fatwa Resmi

DSN-MUI Fatwa No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah menyatakan bahwa asuransi syariah (takaful) dengan akad tabaru’ dan tijarah adalah halal, sementara asuransi konvensional mengandung unsur gharar, maysir, dan riba yang tidak sesuai syariah.

Majma’ Fiqh OKI dalam Keputusan No. 9 menyatakan bahwa asuransi komersial konvensional tidak boleh dilakukan oleh umat Islam, namun asuransi ta’awuni (kooperatif/syariah) dibolehkan karena sesuai dengan prinsip saling tolong-menolong.

Syaikh Mustafa Zarqa, ulama fikih kontemporer terkemuka, berargumen bahwa asuransi konvensional yang baik sekalipun tetap bermasalah karena ketidakseimbangan antara premi yang dibayar dan manfaat yang diterima — sebuah ketidakjelasan yang masuk kategori gharar.

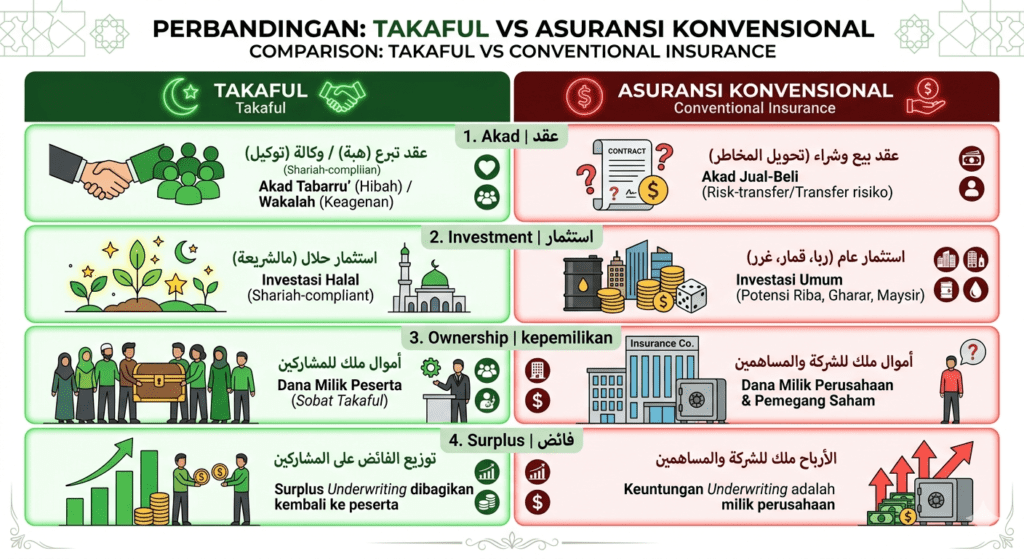

4 Perbedaan Krusial Takaful vs Asuransi Konvensional

Perbedaan 1 — Akad (Perjanjian): Asuransi konvensional menggunakan akad mu’awadhah (jual beli) yang problematik karena “barang” yang diperjualbelikan tidak jelas. Takaful menggunakan akad tabaru’ (hibah/donasi) untuk dana risiko — peserta berdonasi untuk membantu sesama, bukan membeli proteksi.

Perbedaan 2 — Kepemilikan Dana: Di asuransi konvensional, premi yang dibayar sepenuhnya menjadi milik perusahaan dan perusahaan bebas menginvestasikannya ke instrumen apapun termasuk yang mengandung riba. Di takaful, dana tabaru’ tetap milik kolektif peserta dan diinvestasikan hanya ke instrumen syariah.

Perbedaan 3 — Surplus Underwriting: Di asuransi konvensional, surplus (sisa premi yang tidak digunakan untuk klaim) menjadi keuntungan perusahaan semata. Di takaful, surplus dibagi antara peserta dan pengelola sesuai porsi yang disepakati.

Perbedaan 4 — Investasi Premi: Asuransi konvensional menginvestasikan premi ke instrumen bebas termasuk yang mengandung riba (obligasi berbunga, deposito bank konvensional). Takaful hanya berinvestasi ke instrumen syariah — sukuk, saham syariah, dan reksa dana syariah.

Kondisi Khusus — Hukum BPJS

BPJS Kesehatan dan BPJS Ketenagakerjaan adalah sistem asuransi sosial wajib negara. Fatwa MUI tahun 2015 menyatakan bahwa pelaksanaan BPJS Kesehatan belum sesuai syariah karena ada unsur-unsur yang bermasalah. Namun karena sifatnya wajib negara, sebagian ulama membolehkan dengan alasan darurat (idhthirar) atau maslahah ‘ammah (kemaslahatan umum), sambil mendorong pemerintah untuk memperbaiki sistem agar sesuai syariah.

Panduan Praktis

Bagi Muslim yang ingin berpindah dari asuransi konvensional ke takaful, langkah praktisnya adalah: pertama, cek polis asuransi yang sudah dimiliki dan identifikasi apakah ada unsur yang jelas bermasalah (investasi di instrumen riba, dll.). Kedua, bandingkan produk takaful dari perusahaan asuransi syariah yang sudah memiliki sertifikasi DSN-MUI. Ketiga, tidak perlu tergesa-gesa membatalkan semua polis sekaligus — lakukan transisi bertahap agar tidak ada kekosongan perlindungan.

Kesimpulan

Asuransi konvensional mengandung tiga unsur yang bermasalah dalam fikih — gharar, maysir, dan riba dalam investasinya. Takaful hadir sebagai solusi syariah yang mengganti ketiga unsur tersebut dengan ta’awun, tabaru’, dan investasi halal. Seorang Muslim yang ingin terlindungi secara finansial sekaligus tenang secara syariah sebaiknya memilih produk takaful dari perusahaan yang sudah bersertifikasi DSN-MUI.

FAQ

1. Apakah asuransi jiwa lebih bermasalah dari asuransi kesehatan? Asuransi jiwa konvensional umumnya dianggap lebih bermasalah karena unsur spekulasinya lebih kuat. Namun keduanya tetap bermasalah dalam versi konvensionalnya.

2. Apakah asuransi kendaraan wajib (STNK) termasuk haram? Asuransi kendaraan wajib yang dikeluarkan Jasa Raharja adalah asuransi sosial yang bersifat wajib negara, berbeda dari asuransi komersial. Hukumnya masuk kategori yang dibolehkan karena kemaslahatan umum.

3. Jika sudah terlanjur punya asuransi konvensional, apakah harus langsung dibatalkan? Tidak harus langsung dibatalkan. Transisi bertahap dengan memindahkan ke takaful adalah pilihan yang lebih bijak daripada tiba-tiba tanpa perlindungan apapun.

4. Apakah ada perusahaan takaful terpercaya di Indonesia? Ada beberapa yang sudah bersertifikasi DSN-MUI, di antaranya Takaful Indonesia, Prudential Syariah, Allianz Syariah, dan beberapa lainnya. Pastikan memilih yang sudah terdaftar di OJK dan bersertifikasi DSN-MUI.

5. Bagaimana hukum asuransi jiwa unit-link syariah? Produk unit-link syariah menggabungkan takaful dengan investasi syariah. Secara prinsip halal, namun biaya-biaya yang dikenakan perlu dikaji agar tidak ada unsur yang memberatkan secara tidak proporsional.

Referensi

- DSN-MUI. Fatwa No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah. Jakarta.

- Majma’ Fiqh al-Islami al-Duwali. Keputusan No. 9 tentang Asuransi Komersial. OKI.

- Zuhaili, Wahbah. Al-Fiqh al-Islami wa Adillatuh (Bab al-Ta’min). Dar al-Fikr, Damaskus.

- Muslim ibn al-Hajjaj. Shahih Muslim no. 1513. Dar Ihya al-Turats al-Arabi.

- MUI. Fatwa tentang BPJS Kesehatan, 2015. Majelis Ulama Indonesia, Jakarta.