Pendahuluan

Hukum Pinjol (Pinjaman online) telah menjadi fenomena keuangan yang mengkhawatirkan di Indonesia. Di balik kemudahan akses — proses menit, tanpa jaminan, langsung cair — tersembunyi bunga yang mencekik, denda yang mengganda, dan taktik penagihan yang meresahkan. Ribuan keluarga Muslim Indonesia terjerat dalam lingkaran hutang pinjol yang sulit keluar darinya.

Islam tidak melarang hutang-piutang. Yang dilarang adalah riba dalam hutang — tambahan yang dipersyaratkan di awal perjanjian. Dan inilah masalah utama pinjol konvensional.

Pengertian Pinjaman Online

Pinjaman online (fintech lending / peer-to-peer lending) adalah layanan pinjaman yang menghubungkan pemberi pinjaman (lender) dengan peminjam (borrower) melalui platform digital, tanpa melalui lembaga perbankan konvensional. Proses pengajuan cepat, persyaratan minimal, namun bunga umumnya jauh lebih tinggi dari bank konvensional.

Dalil Pengharaman Riba Qardh

الرِّبَا اثْنَانِ وَسَبْعُونَ بَابًا أَيْسَرُهَا مِثْلُ أَنْ يَنْكِحَ الرَّجُلُ أُمَّهُ

Ar-ribā itsnāni wa sab’ūna bāban aysaruhā mitslu an yankiḥar rajulu ummah

“Riba memiliki tujuh puluh dua pintu (jenis dosa), yang paling ringan di antaranya seperti seseorang yang menikahi ibunya sendiri.” (HR. Ibnu Majah no. 2274 — shahih)

لَعَنَ رَسُولُ اللَّهِ ﷺ آكِلَ الرِّبَا وَمُوكِلَهُ وَكَاتِبَهُ وَشَاهِدَيْهِ وَقَالَ هُمْ سَوَاءٌ

La’ana rasūlullāhi ﷺ ākila ar-ribā wa mūkilahu wa kātibahu wa syāhidayhi wa qāla hum sawā’

“Rasulullah ﷺ melaknat pemakan riba, pemberi riba, penulisnya, dan dua saksinya; dan beliau bersabda: ‘Mereka semua sama (dosanya).'” (HR. Muslim no. 1598)

Penjelasan Ulama

Imam Nawawi dalam Syarh Shahih Muslim menjelaskan bahwa laknat dalam hadis ini mencakup semua pihak yang terlibat dalam transaksi riba — termasuk peminjam yang menerima pinjaman berbunga, bukan hanya pemberi pinjaman. Ini berarti mengambil pinjaman berbunga (termasuk pinjol) juga mendapat bagian dari laknat tersebut, kecuali dalam kondisi darurat.

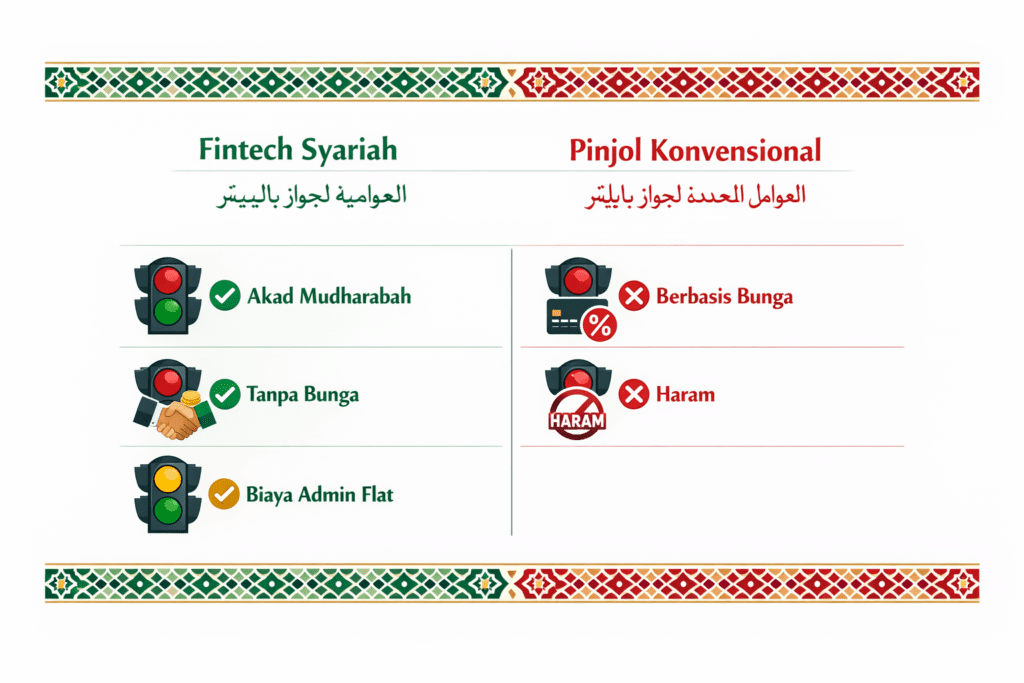

DSN-MUI Fatwa No. 117/DSN-MUI/II/2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah menyatakan bahwa fintech P2P lending syariah boleh dengan akad tertentu (murabahah, mudharabah, musyarakah), sementara fintech konvensional berbunga tidak sesuai syariah.

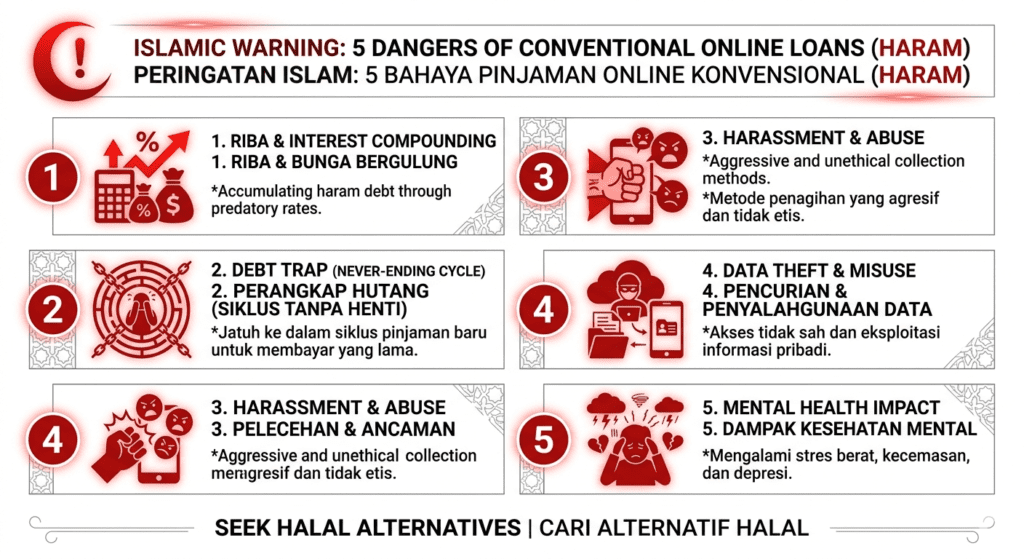

5 Bahaya Pinjol Konvensional yang Wajib Diketahui Muslim

Bahaya 1 — Riba Berlipat Ganda: Bunga pinjol konvensional bisa mencapai 24% per tahun bahkan lebih — jauh di atas bunga bank konvensional. Jika tidak segera dilunasi, bunga berbunga (compound interest) menjadikan hutang membengkak dengan cepat. Ini adalah riba yang secara fikih sangat berat dosanya.

Bahaya 2 — Jebakan Hutang (Debt Trap): Model bisnis pinjol konvensional dirancang agar peminjam sulit keluar — gali lubang tutup lubang dengan meminjam ke pinjol lain untuk membayar pinjol pertama. Ini menjerumuskan ke lingkaran hutang yang semakin dalam.

Bahaya 3 — Penagihan Tidak Bermartabat: Pinjol ilegal (dan bahkan beberapa yang legal) sering menggunakan taktik penagihan yang melanggar martabat — menghubungi seluruh kontak di handphone peminjam, mengirim pesan memalukan, dan ancaman verbal. Islam melarang keras penghinaan dan kezaliman dalam penagihan hutang.

Bahaya 4 — Pencurian Data Pribadi: Banyak pinjol ilegal mengakses seluruh data di handphone peminjam sebagai “jaminan” — kontak, foto, riwayat pesan. Ini adalah pelanggaran privasi yang bertentangan dengan prinsip Islam tentang kehormatan (‘izzah) manusia.

Bahaya 5 — Dampak Kesehatan Mental: Tekanan hutang pinjol telah menyebabkan depresi berat bahkan kasus bunuh diri di Indonesia. Islam menekankan pentingnya menjaga jiwa (hifẓun nafs) — salah satu dari lima maqashid syariah — dan apapun yang mengancamnya wajib dihindari.

Pinjol Syariah vs Konvensional

Pinjol syariah yang terdaftar di OJK dan bersertifikasi DSN-MUI menggunakan akad yang bersih dari riba — murabahah (jual beli dengan margin jelas), mudharabah (bagi hasil), atau musyarakah (kerjasama). Bagi Muslim yang membutuhkan pinjaman mendesak, pinjol syariah terdaftar adalah pilihan yang jauh lebih aman daripada pinjol konvensional.

Panduan bagi Muslim yang Sudah Terjerat Pinjol

Jika sudah terlanjur terjerat pinjol berbunga, langkah-langkah berikut bisa membantu: pertama, jangan panik — panik mendorong ke keputusan buruk seperti meminjam lagi. Kedua, inventarisasi semua hutang dan prioritaskan pembayaran yang bunganya paling tinggi. Ketiga, cari sumber pembayaran yang halal — minta bantuan keluarga, jual aset, atau cari penghasilan tambahan. Keempat, laporkan pinjol ilegal ke OJK (1500-655) atau Satgas PASTI. Kelima, setelah lunas, bertaubat dan berkomitmen tidak kembali ke riba.

Kesimpulan

Pinjol konvensional berbunga adalah riba qardh yang diharamkan Al-Qur’an dan dilaknati Rasulullah ﷺ. Lima bahayanya bukan sekadar bahaya finansial, melainkan bahaya terhadap seluruh aspek kehidupan seorang Muslim — agama, jiwa, keluarga, dan kehormatan. Jika terpaksa butuh pinjaman, pilih pinjol syariah terdaftar OJK, atau lebih baik cari koperasi syariah atau BMT (Baitul Maal wa Tamwil) di sekitar tempat tinggal. Pelajari juga doa melunasi hutang sesuai sunnah sebagai ikhtiar spiritual dalam menghadapi beban hutang.

FAQ

1. Apakah meminjam dari pinjol halal karena keadaan darurat? Kondisi darurat yang mengancam jiwa atau kebutuhan mendesak yang tidak bisa ditunda bisa membolehkan yang haram secara sementara. Namun harus segera dilunasi begitu mampu, dan tidak menjadikannya kebiasaan. Lebih baik mencari alternatif pinjol syariah terlebih dahulu.

2. Apakah pinjol ilegal lebih haram dari yang legal? Keduanya haram jika mengandung riba. Pinjol ilegal menambah keharaman dengan penipuan, pencurian data, dan penagihan yang melampaui batas. Pinjol legal konvensional tetap haram karena ribanya.

3. Bagaimana hukum menjadi lender (pemberi pinjaman) di platform pinjol konvensional? Haram, karena mendapat penghasilan dari bunga pinjaman yang adalah riba. Hadis laknat Rasulullah ﷺ mencakup mūkilahu — pemberi pinjaman berbunga.

4. Apakah BMT dan koperasi syariah aman? BMT yang terdaftar di Kementerian Koperasi dan menggunakan akad syariah adalah alternatif yang jauh lebih aman dan halal. Pastikan menggunakan akad syariah (mudharabah/musyarakah), bukan simpan pinjam berbunga biasa.

5. Berapa batas maksimal bunga yang masih bisa diterima dalam Islam? Tidak ada batas — semua bunga pinjaman (riba qardh) diharamkan tanpa terkecuali, tidak peduli persentasenya kecil atau besar. 1% bunga pinjaman tetap haram secara prinsip.

Referensi

- DSN-MUI. Fatwa No. 117/DSN-MUI/II/2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah. Jakarta.

- Muslim ibn al-Hajjaj. Shahih Muslim no. 1598. Dar Ihya al-Turats al-Arabi.

- Ibnu Majah, Muhammad ibn Yazid. Sunan Ibni Majah no. 2274. Dar Ihya al-Kutub al-Arabiyyah.

- Al-Nawawi, Yahya ibn Sharaf. Syarh Shahih Muslim. Dar Ihya al-Turats al-Arabi.

- OJK. Daftar Fintech P2P Lending Syariah Berizin. ojk.go.id.

- Satgas PASTI OJK. Laporan Pinjol Ilegal. ojk.go.id.